东湖高新从城投迈向市场化

| 2019.07.19 22:55:40 | 阅读:1445 | 报告下载 |

与招商蛇口、华夏幸福、天安数码城、联东U谷等源自中国东部的市场化园区巨兽不同,东湖高新——图表中这位业绩三连跳的创造者,是来自于中西部,在深耕武汉的基础上,现已将产业版图拓展至整个长江中下游。

但鲜为人知的是,东湖高新在城投初创之时,曾因股权投资、科技创业而盛名远播,一度与华东的张江形成分庭抗礼之势。早期成长势头之猛烈,竟连硅谷都感到震颤。旧金山市长曾预计东湖光谷“超越硅谷可能仅需5年时间”。

除此之外,东湖高新市场化探索的开启也早于不少城投公司与房地产商。集团公司在1998年即登陆资本市场,并在园区玩家大多停留在土地一级开发阶段的21世纪初,迅速掌握了二级园区开发建设窍门,创造了一套生命力延续至今,不以股东意志为转移的商业模式。

1993——1998年

一级开发为主的城投初创期

武汉尴尬

改革开放以来,武汉被粤港澳、长三角远远甩在了身后。80年代,武汉试图依靠商业“两通”实现城市功能转型,结果沦为名副其实的“中部塌陷”。与此同时,因沿海加工业产品长驱直入,武汉自身传统产业几近崩溃边缘。在彼时武汉人心中,似乎兴起了一种崇洋媚外之风,他们更愿意主动掏钱购买洋货。

行业的寒冬、人心的离散,迫使武汉人再度审视自身的潜在优势。“惟楚有才”,武汉具备仅次于北京、上海的优质教育科研资源,而唯一问题则是科技成果转化率偏低。

武汉的再度崛起,将依靠丰富的科教资源大力发展高技术产业和现代制造业,同时需要相应的政策与载体,推动学者走出院校自主创业。东湖高新就是这一波浪潮的产物,创立之初以管委会旗下城投公司的身份,贯彻武汉政府强市之道。

科技创业

1993年集团成立后,率先开发了关东、关南两座科技工业园区,凭借东湖区位释放出的各类政策优势,进行第一轮招商引资。

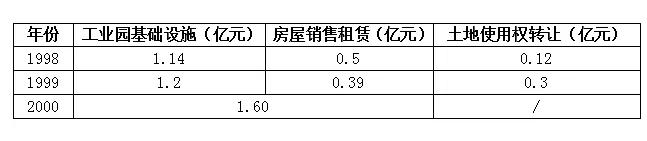

1997年,工业园基础设施与土地使用权转让占半壁江山之多,1998年,东湖园区营业收入大头偏向基础设施开发与土地使用权转让,房屋销售租赁比例偏低。由此可见,1993—1998年间,东湖园区的主要收入,与20世纪末的同行无异,主要来源于土地一级开发。

另外,在此阶段,东湖还积极从事高新技术产业项目的投资经营,通过择优参股,大力扶持有潜力的创业公司,投资了武汉力兴电源股份有限公司(控股)、武汉长江通信产业集团股份有限公司(参股)等,是园区界最早的一批“房东+股东”。

短短5年间,开发区企业数量激增,成为中西部地区最大高技术产业示范基地、高技术人才培养基地和科技信息中心。根据图表所示,1995年,集团营业收入破亿,1996年——1998年,工业园区的营收仍持续增长,逼近2亿大关。黄立平、唐良智,两位中西部区域未来的顶尖精英,也是在这一轮的业绩增长过程中,初步贡献了自己的能力。

黄立平作为红桃K早期的元老,是武汉产业地产界“教父”级的存在。1993年,年轻的黄立平凭着一股子冲劲儿,与其他人共同创立红桃K,产品旋即红遍大江南北。在入驻关南科技园不到一年的时间内,销量即达500多万元;1995年,进军湖北及全国,销售规模达1亿元;1996年,销售额达7亿元;1997年,直接做到了16亿元,销量呈几何级数增长。1997年,红桃K纳税超1亿,占东湖新技术开发区税收总额的60%,在全国民营企业纳税额中排名第二,第一是联想。

然而,怀有学者之志的黄立平不止步于此。1997年,黄立平转战地产行业,不断寻找能实践自己理念的经营平台。先以参股形式,收购了资金断裂的南宝物业,重新主导开发了一系列“丽岛”品牌。虽获得一定成功,但实际效果仍不尽如人意。

渴望在地产界有番大作为的黄立平已隐约意识到:产业地产将成为调整期多数传统企业的转型新方向。而眼下接触产业类型地产的捷径,就是寻找自己的业主——东湖高新。若能入主东湖,既能带给红桃K新的增长极,又能在熟悉的地盘开启一种全新的地产业务探索,借此深入了解开发商应以何种姿态立足长江中游?

而对于新生的东湖高新,在园区普遍缺乏稳定资金输血的年代,同样是希望觅得财力丰厚、闻名遐迩的投资机构,给见效缓慢的园区业务打上强心剂。

除黄立平外,在东湖高新的初创过程之中,唐良智先生也留下了自己执政生涯中浓墨重彩的一笔。30年前,唐良智刚到东湖高新区管委会工作时,那里还是片不毛之地,他曾被领导批评“喜欢创新,不爱坐办公室,一天到晚向企业跑”。

通过利用东湖高新区内高校院所林立,政策灵活,区内创新、创业氛围浓厚的优势,唐良智先后壮大了一批在全国有影响力的品牌企业。在负责集团公司事务的过程中,有力推进了东湖高新对科技企业的各类扶持招揽工作。

1998——2011年

二级园区开发为主的市场探索期

1996年,红桃K投资东湖高新集团股份有限公司。1998年,红桃K成为东湖高新的控股股东,拥有创新经验、不安天命的黄立平等一大批年轻学者型企业家也被引入管理层。带有强烈市场化基因的民营企业从园区业务、思想观念等领域操控了东湖高新。

黄立平时期(1998——2004年)

为使园区进一步做大,红桃K积极谋求东湖高新寻找资本市场的力量。在拥有高额业绩与全国影响力的股东推动下,1998年,东湖高新成为科技部唯一推荐企业上市。至此,东湖高新彻底改写了自己将被城投命运左右的未来。

2001年初,一直以超常规速度发展的全球光电子信息产业,突然大幅调整,世界上几个主要的光电子生产厂商产值出现40%左右下降,光电子市场全球疲软,东湖遭遇池鱼之殃。但与来自外部的威胁相比,园区商业模式的漏洞更为致命。

据图表所示,东湖高新的科技园区过分依赖土地财政,经营模式弊端较多,不仅土地利用效率低,而且建设过程不可控制,营业利润率也没什么大突破。科技园区营业收入的大头是工业园区基础设施建设即土地一级开发,二级园区营收偏低。

在长期创业过程中,黄立平深入了解到各类企业对建筑空间和产业基础设施的需求。同时愈发明确:旧商业模式绝非一种生命力旺盛的发展路径,下定决心研发一种全新的集约化规划建设模式,从一级开发转移至二级园区开发建设,即主题产业园区开发模式。

然而,一切没有预料中那般顺利。2002年,东湖高新开工营建中国最早的综合性主题产业园——国际企业中心,可近两年时间,只售出了5万多平米,每平米盈利不足500元,国际企业中心完全没有起到预期的盈收效果。

据图表所示,2002年、2003,园区业绩在持续下降,国际企业中心根本没能扛起二级园区盈利的重任。但2004年,通过加强二级园区的开发、建设、销售,东湖高新终于初步见到了新商业模式探索的成果。

2004年,因红桃K集团的撤股,东湖高新实际操控者转为武汉环科投资有限公司。黄立平迫于无奈,只得同东湖高新作别。

黄立平离开了,但他一手创造的二级园区开发建设模式被予以认可保留,并在东湖高新后几代领导人任上继续发扬光大。

值得一提的是,在2004年被迫离开后,黄立平依托红桃K合作阶段积累的3千万元资金自主创业。同年,光谷联合诞生了。在接下来的15年内,通过不断改良主题产业园区经营模式,光谷联合逐渐形成了自己的发展特色,与东湖高新并列武汉产业地产双子星。

第一轮拓展(2004——2011年)

2004年,新的民营企业——武汉环科投资有限公司取代红桃K集团,成为东湖高新的实际主宰者。在重组期人事变革后,2006年,董事长罗廷元与总经理何文君,开始了长达5年多的搭档生涯。

2008—2010年,东湖高新随着园区业界的大流,也开始了上市后的第一轮大规模扩张,力求将黄立平探索的二级园区开发建设模式复制到长沙、襄阳。

据图表所示,接二连三的投拓未能让园区业绩有任何显著的改善,突破5亿大关,在众多同行中平平无奇。净利润同样飘忽不定,似乎存在着部分消化不良的现象。营收长期徘徊不前,在09年金融危机面前全然无力,证明武汉环科经营产业地产力量终究太有限了。

在房地产调控、融资日趋从严的时代大背景下,东湖高新土地资源的紧缺导致运营成本节节攀升,工业地产开发建设竞争的日益加剧,更压缩着东湖的生存空间。据年报反映,为了释放资金,东湖高新已被逼抛弃发展方向不适宜的资产。但卖资产毕竟是杯水车薪,也不能作为长久之计,东湖唯有寻找实力更雄厚的股东输血。

2011——至今

高速增长的联投时期

2011年6月,湖北联投集团及一致行动人占公司总股本的14.36%,旧股东武汉环科旗下的凯迪电力决定计划减持本公司股份不超过2400万股,联投集团获得公司董事会的实际控制权,实际主宰者为湖北省人民政府国有资产监督管理委员会。

至此,东湖高新再度回归政府旗下,但原来的市场化逻辑并没有随着国字号而灰飞烟灭,相反仍得到一定程度的保留。在新老交接,董事长丁振国与总经理何文君主政的3年间,东湖高新的业绩又重新获得了平稳增长。

第二轮扩张

2012——2016年,新搭档董事长喻中权与总经理李洵的紧密配合下,东湖高新再度走上版图拓展之路,而沿用的却依旧是10年前黄立平的二级园区开发思路。

与外拓同步进行的,是中西部营商环境持续向好,长江中游经济带异军突起。例如,2012年,武汉石破天惊发布“黄金十条”,率先提出科技成果转化收益70%归研发团队,打破国家对科技成果转化处置权的限制。5年后,东湖高新开发区再推“新黄金十条”:教师可与高校共享职务成果所有权,改革重点瞄准了更敏感的“成果所有权”。

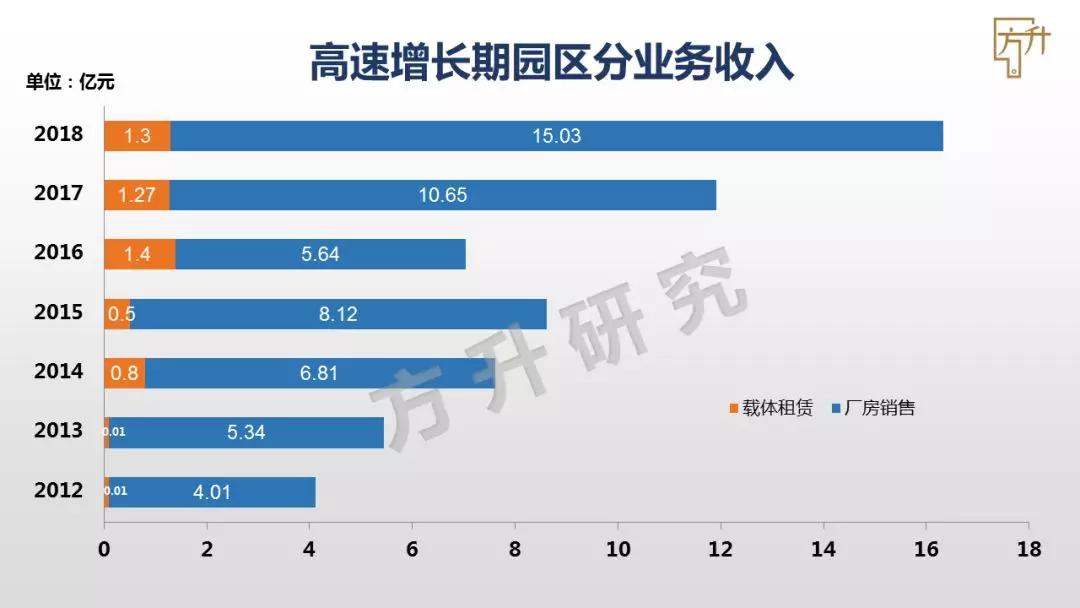

据图表所示,处在扩张阶段的东湖高新,园区业绩每年保持着平稳增长,2015年趋近10亿大关。2016年,产业载体销售的业绩出现了下降,但自持租赁板块营收翻了近3倍。在这一阶段,曾为东湖高新立下汗马功劳,时任武汉市市长唐良智先生表示:将进一步强化服务理念,为武汉软件新城建设营造良好环境,提供有力保障。几年之间,以全美最宜居城市尔湾为样本、以亿达中国服务能力为根基、多方联合共建的武汉软件新城1.1期拔地而起。东湖高新获得了一份优良的资产。

截至到2016年,中西部区域的产业园区经营氛围已取得重大改善,不少外拓园区项目纷纷被列为省市重点工程,建设完成后正要迈入招商引资新阶段,园区产业定位、运营服务、操盘理念、网络数据库、智慧园区等理念都得到了更大程度的改进,换而言之,东湖高新已具备了大规模发力冲刺,与东部园区运营上一争高下的雄厚资本。

虽然发展势头迅猛,可东湖高新没有改变中西部国企的本质,营收一直未能过10亿,而且增减反复无常。为追求自我价值与劳动收入的提升,2014年,李洵先生奔向了园区界的头把交椅——华夏幸福,以期闯出人生的一片新天地。而喻中权先生,因工作职务调整,在2016年交出了投注5年心血的东湖高新。

可惜喻中权与李洵两人搭档,为东湖高新打下了更加优良的营收基础,却没机会亲手摘得荣耀桂冠。

第三轮扩张

2017年,东湖高新集团董事长再度易换,新上任的“掌门人”是与当年黄立平就任之时同样年轻的“80后”硕士——杨涛。

在继承前辈黄立平二级园区、罗廷元与喻中权物业项目版图的基础上,杨涛着眼国家发展规划,布局武汉、长沙、合肥、杭州、重庆等重点发展区域。在入驻的7000余家企业中,生物医药、智能制造、电子信息、IT服务占据绝大多数。

罗马不是一天建成的,园区业绩是不可能无缘无故2年之内猛涨的。国资控股的东湖高新历经前30多年的风雨沉浮,股东理念几经更变,摸索之中也是挫折不断。褪去城投暮气之迹象,塑造了充满青春活力的特色运营团队,东湖高新在2018年迎来了大发力阶段,真正成长为中西部的市场化园区。

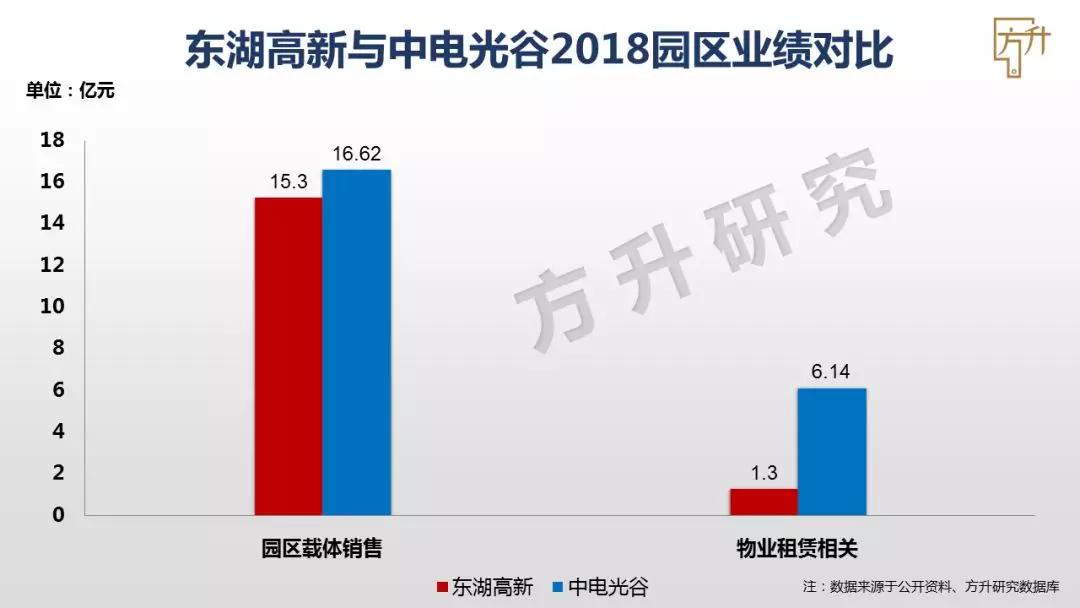

但遗憾的是,东湖高新目前水平止步于此,园区业绩未能突破20亿大关,仅停留在第二梯队,已远不及脱胎于东湖高新的中电光谷。

据图表所示,园区板块的营收重心在厂房销售,自持租赁收入偏低,仅1.2亿元左右,连产业载体销售的10%都未能达到。而且其中的一个租赁大头——武汉软件新城1期,其实是并表的结果,真正的运营操盘者是亿达中国。而昔日曾与张江高科等名噪一时的产业投资,也已基本销声匿迹,影响微乎其微。

从分业务数据中可见,东湖高新商业模式停留在“重销轻租”的阶段。方升研究认为,东湖高新这种厂房销售占比过高的商业模式是难以为继的。

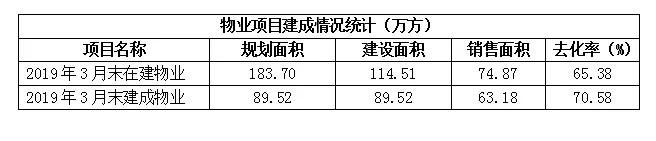

第一,现在拿地越来越难了,盖厂房的数量极有可能因此锐减。据物业项目表显示:东湖高新2019年3月末在建物业去化率达65%,已建成物业去化率高达70%,而剩下可供销售的载体空间仅有30%左右。若真有那么一天,东湖高新只有零星厂房可卖,还能用什么维系15亿的园区业绩?第二,园区运营的好坏与否,增值服务能否集约化展开,核心条件是产业集聚。东湖高新厂房销售居多,意味着小业主林立,产业是无法高度集聚的,既不方便管理,也不利于统一行动。股权投资、人才招聘、服务咨询等建立在产业集聚基础之上盈利的增值服务,更是难以有效展开。

同东湖高新相比,武汉产业地产“教父”——黄立平自己另起炉灶组建的中电光谷,商业模式生命力就旺盛了许多。据图表所示,厂房销售双方相差无几,而真正拉开差距的地方,恰是在东湖高新最缺失的租赁自持与产业投资板块。

由此可见,东湖高新要创造更高的盈利业绩,唯有转型一条路可走:借鉴隔壁中电光谷,改变过度依赖厂房销售的商业模式,积极探索股权投资与租赁自持等能给园区带来持续稳定现金流的管理服务模式。

当然,东湖高新目前市场基础不错,2018年又获得了4个全新的园区项目,资产丰厚,一切皆大有可为。未来如何,方升研究拭目以待!