方升研究:为产业发声——研究、评判产业载体

| 作者:七禾页 | 2024.01.22 17:34:04 | 阅读:1128 | 报告下载 |

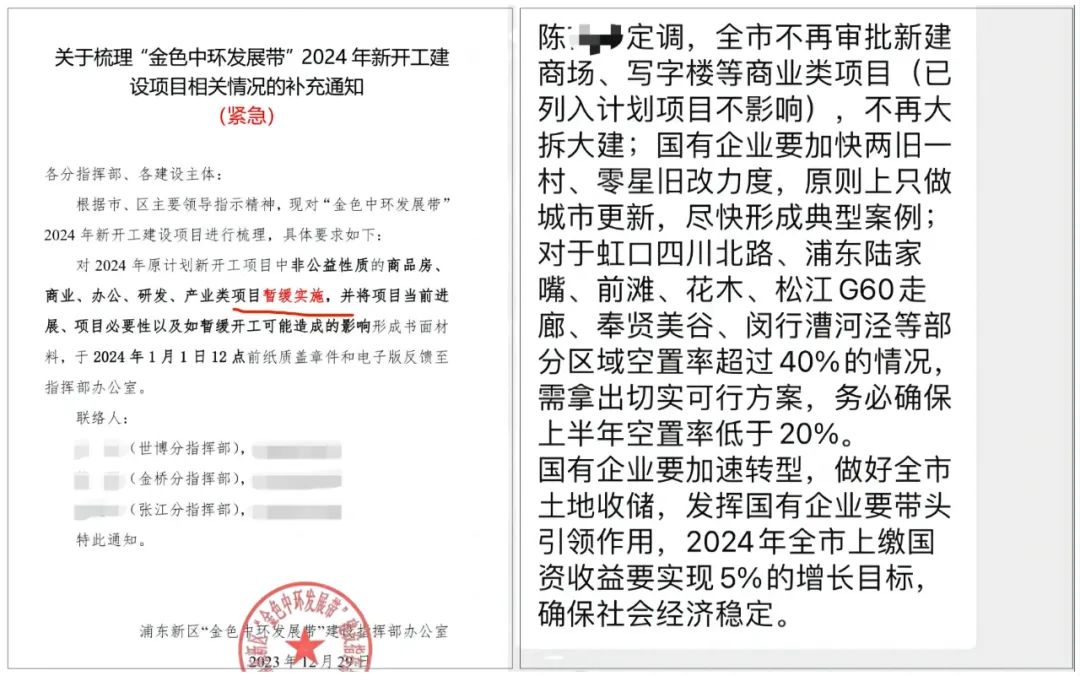

这两天上海这边的同行应该被一张通知、一张微信截屏刷屏。

虽然不知真假,没有消息证明这两张图的真实性,但背后的故事值得深究,毕竟连老百姓都感觉到如今的写字楼已经过剩了。

关于如今上海办公楼空置率的问题,已经不需要我多说,各大公众号也写了很多了,大家对于如今上海的办公市场也有了比较清楚的认知了。

供大于求已经是个不争的事实了,那后续我想跟大家聊的是在这个事件背后引申出来其他问题。

据了解,文件里面提到的“金色中环发展带”规划是2021年7月发布的,根据规划的一些操作流程,市场考察时间可能更早,那个阶段国外受到疫情影响,经济几乎暂停,而国内在疫情得到稳定控制的情况下,外贸订单也是飞涨,国内产业经济形式较好,一切的规划都有迹可循,未来可期。

但时间来到2024,目前的经济形式,产业发展情况都不太能够支持大面积的载体新建,特别是办公类载体新建,明显供大于求的情况下,上海市政策层面能够及时按下暂停键也能展现出上海的快速反应。

过去的国内经济处于一个快速发展期,所有的产业发展政策、载体新建政策都可以前瞻性地去做未来的发展规划。如今面临的不止是产业发展的不确定性,更是产业类型向制造业的侧重转型,要像这次上海的文件一样,敢于对过去过时、不符合如今产业发展局势的规划文件说不。

虽然这张图片没有被证实,但我希望他是真的,勇于改变才能走上一条更好的路。

根据高丽国际2023年的数据显示,上海目前甲级写字楼的存量为1677.5万平米,空置率达到了20%

2023年全年上海写字楼的净吸纳量为52.1万平米(净吸纳量=新租写字楼面积-退租写字楼面积)。

反观供应量,上海2023年全年供应量为111万平米,达到了5年内的供应量最高峰。

即使去化的都是新建的写字楼,也没能租满一半的写字楼空间,供大于求已经非常明显,预计在2024年还会有164.8万平米的新增写字楼入市,供应量继续提高48%。

存量无法消化,增量持续入市,空置率问题显然无法短时间内解决,而且如今不是上海局部或是五大新城区域面临空置率的问题,是产业核心区域的办公载体也出现了供大于求的局面。

因此即便是张江科学城,也应该尽快根据如今的产业发展情况和市场需求情况,调整改变过去的载体规划。就目前载体的需求情况而言,张江科学城可能需要的不再是办公载体,而是针对生物医药、人工智能等高新技术产业的中试、生产阶段提供对应的载体空间。

另一张图中提及的松江G60走廊、奉贤美谷、闵行漕河泾等区域都是上海市内优质的产业集聚区,更是属于上海经信委给到的特色园区行业,但40%的空置率属实让人想不到,也令人吃惊。

如果这些区域的空置率都达到了40%以上,那么其他园区的空置率是否更吓人?

过去的上海只盯外资和龙头企业,到近两年上海开始了“逆行招商”,招商“降级”也愈发明显。

想要解决如今的空置率问题,不是光谈目标就能实现的,过去上海的产业园区可以等着产业上门,精挑细选,但时至今日,各地在不同的产业领域都具备了一定的产业基础,相关政策也是逐渐完善,上海想要重新夺回产业优势、重新树立制造业优势,仅依靠载体本身和上海招牌已经远远不够了。

围绕特定产业领域,围绕技术研发、企业融资、产品市场等领域,建立起一套能够解决企业相关发展问题的专业运营团队以及机制体制。未来的产业园区的发展,需要从关注载体建设转向产业生态建设,具备吸引产业的优势,自身也要具备孵化、打造成熟企业的能力。

言归正传,上海如此,其它城市的情况必然也不乐观,当全国招商内卷,加上最近的税收返还政策的收紧,未来的产业园区的招商将进入“白刃战”,园区之间将在产业运营领域刺刀见红。

活动推荐

版权所有©上海栎棣信息科技有限公司

Copyright©2018 CIPC Co, Ltd. All rights reserved